Koniec MdM i co dalej? - strona 2

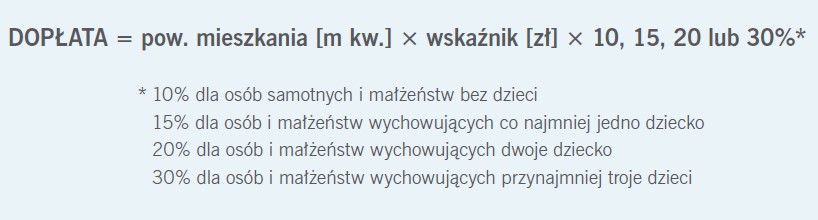

W zależności od wielkości rodziny można starać się o 10, 15, 20 lub 30% dofinansowania. Przy wyliczeniach, jaką pomoc finansową otrzymamy, należy brać też pod uwagę tzw. wskaźnik przeliczeniowy kosztu odtworzenia 1 m kw. powierzchni użytkowej obowiązujący w dniu złożenia wniosku o dofinansowanie w gminie, na terenie której położone jest mieszkanie, czyli mówiąc prościej, cena za 1 m kw. mieszkania lub domu nie może przekraczać ustalonego pułapu. Zaciągnięty kredyt musi opiewać na co najmniej 50% ceny mieszkania, okres kredytowania wynosić przynajmniej 15 lat, a w czasie 5 lat od kupna mieszkania lub domu nie można spłacić całego kredytu ani jego części. Kolejnym warunkiem programu jest zaciągnięcie kredytu w banku zgłoszonym do udzielania dopłat MdM. Na oficjalnej stronie programu widnieje aktualna lista banków, które w nim uczestniczą. Według nowej ustawy o kredycie hipotecznym z lipca 2017 r. instytucja finansowa ma 21 dni na wydanie decyzji, od której oczywiście można się odwołać. Na każdym etapie kompletowania dokumentacji można skorzystać z wiedzy i doświadczenia doradcy finansowego; deweloperzy także deklarują swoją pomoc.