Analiza wrocławskiego rynku wtórnego w 2011 roku i prognozy na 2012

O cenach transakcyjnych, liczbie sprzedanych mieszkań na rynku wtórnym w 2011 roku i prognozach na rok 2012 rozmawiamy z rzeczoznawcą majątkowym i analitykiem rynku Krzysztofem Hojką

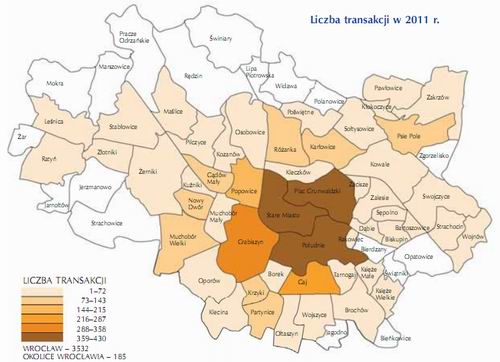

Gdzie było najwięcej transakcji w ubiegłym roku we Wrocławiu?

Prawie połowa ubiegłorocznych transakcji na rynku wtórnym dotyczyła obrębów położonych w centrum miasta, czyli: Stare Miasto, plac Grunwaldzki, Południe, Grabiszyn i Gaj. Na drugim miejscu (ok. 20 proc. obrotu) były transakcje mieszkaniami z wielkiej płyty na osiedlach: Popowice, Gądów Mały, Nowy Dwór, Kozanów, Pilczyce i Różanka. Obiegowej opinii i tego, co często można usłyszeć w mediach, że wielka płyta staje się coraz mniej atrakcyjna, liczby nie potwierdzają. Są to mieszkania dobrze położone i niezbyt drogie, dlatego wciąż są na nie chętni. Jeżeli komuś nie zależy na garażu (bo problemem przy wielkiej płycie jest: gdzie zaparkować), a ma blisko do pracy albo i tak dojeżdża środkami komunikacji miejskiej, to jest to dla niego wymarzona lokalizacja, bowiem wszystko ma niedaleko. W tej chwili większość spółdzielni mieszkaniowych dba o te bloki – mają one ocieplenie, zamykane bramy, wymienioną stolarkę okienną; zresztą wiele osób wykupiło już mieszkania i teraz sami o nie dbają. Bloki te z zewnątrz wyglądają całkiem przyzwoicie, chociaż ludzie może nie zdają sobie sprawy z tego, że wszystko może być pozorne, nie wiadomo bowiem, jak starannie były budowane i ile lat wytrzymają mocowania płyt.

Gdzie jeszcze wystąpiła duża sprzedaż?

Trzeci najbardziej popularny obszar to nowe rejony, w których w ostatnich latach deweloperzy rozpoczęli realizację swoich inwestycji i teraz te mieszkania trafiają już na rynek wtórny. Są to: południowe obrzeża Wrocławia, Muchobór Wielki i Złotniki. Dodatkowo na mapie miasta pojawił się zupełnie nowy obszar z większą liczbą transakcji – Kowale, na których do tej pory był bardzo niewielki obrót lokalami w przedwojennych budynkach usytuowanych wzdłuż ulicy Krzywoustego, ale ponieważ w ostatnich latach rozpoczęły się tu kolejne inwestycje, można spodziewać się, że w tym rejonie obrót nadal będzie się zwiększał.